2016下半年税务师考试即将到来,广大考生们在关注考试资讯的同时,也不要中断每天的重要考点复习。出国留学网税务师考试栏目为大家分享“2016税务师涉税服务实务考点:税务代理法律责任”。想了解更多关于税务师考试的讯息,请继续关注我们出国留学网税务师考试栏目。

2016税务师涉税服务实务考点:税务代理法律责任

【所属章节】:

本知识点属于《涉税服务实务》科目第一章导论第五节涉税服务的法律关系与法律责任的内容。

【知识点】:税务代理的法律责任

(一)委托方的法律责任

委托方违反涉税服务协议的规定,致使税务师不能履行或不能完全履行涉税服务协议,由此而产生法律后果的,纳税人除了按规定承担本身应承担的税收法律责任外,还应按规定向受托方支付违约金和赔偿金。

(二)受托方的法律责任

1.根据《民法通则》第六十六条的规定,代理人不履行职责而给被代理人造成损害的应当承担民事责任。

2.根据《税收征管法实施细则》第九十八条的规定,税务师和税务师事务所违反税收法律、行政法规,造成纳税人未缴或者少缴税款的,除由纳税人缴纳或者补缴应纳税款、滞纳金外,对税务代理人处纳税人未缴或者少缴税款50%以上3倍以下的罚款。

【提示】税务师和税务师事务所出具虚假涉税文书,但尚未造成委托人未缴或者少缴税款的,由省税务局予以警告并处1000元以上3万元以下的罚款,并向社会公告。

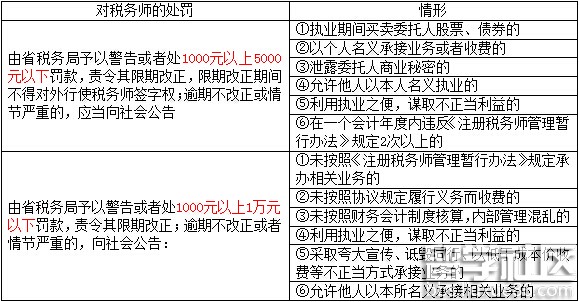

3.根据《注册税务师管理暂行办法》的规定

(三)对属于共同法律责任的处理

代理人知道被委托代理的事项违法,仍进行代理活动的,或者被代理人知道代理人的代理行为违法,不表示反对的,由被代理人和代理人负连带责任。